-

07-13

-

07-10

-

07-09

-

07-01

-

06-10

-

06-09

|

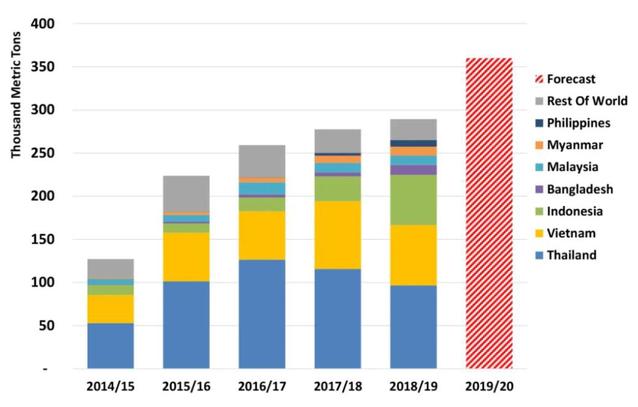

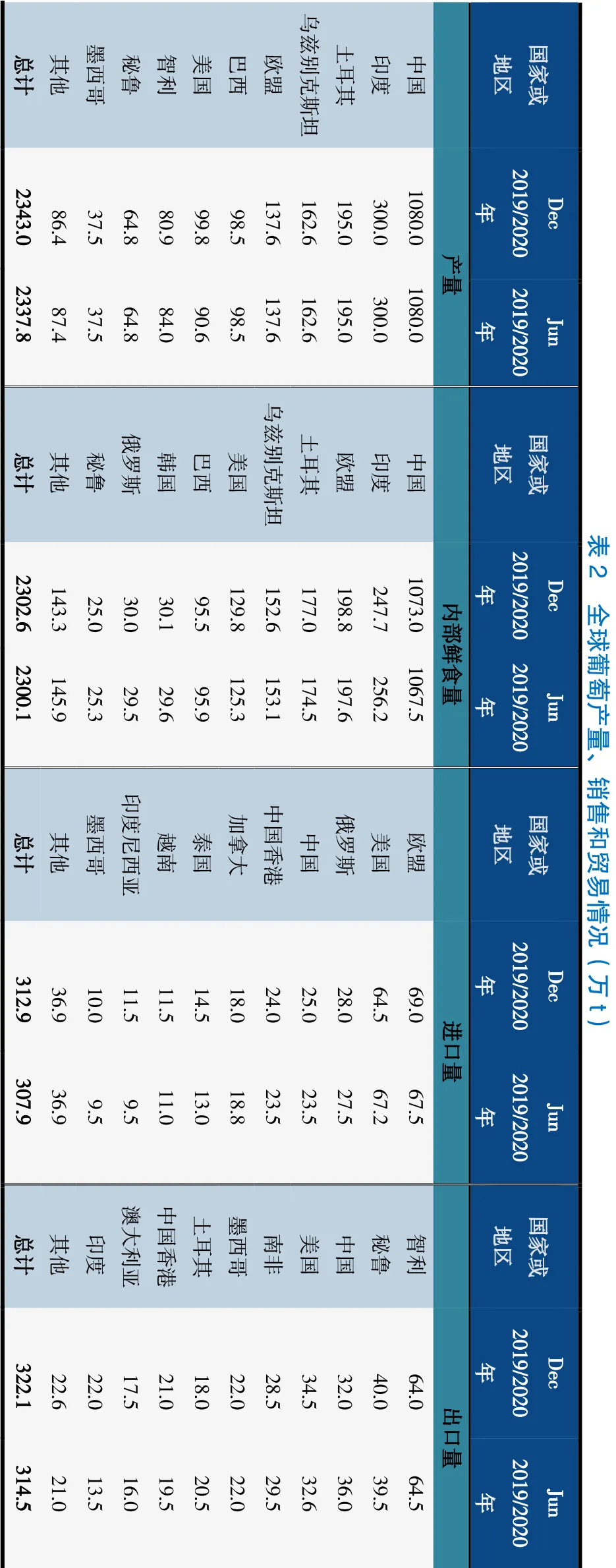

鲜食苹果 全球 随着中国从前一年的霜冻中反弹,预计2019/2020年世界苹果总产量将增加近500万t,达到7580万t,足以抵消欧盟减少的产量。尽管供应量增加,但由于来自欧盟、摩尔多瓦和土耳其的出口量减少,总出口量预计会下降。 图1 苹果主产国2015—2020年出口量 中国 由于大多数苹果主产省份生长条件良好,预计中国苹果总产量将跃升800万t,达到创纪录的4100万t。尽管受到COVID-19的影响,中国的出口量预计将超过100万t,使中国重返最大出口国的位置。供应量的增加促使上半年的出口量增加,尤其是向孟加拉国、越南和泰国的出口量。尽管供应增加,但由于国内优质苹果产量的减少刺激了需求,进口量预计将增加2.2万t,达到11.5万t。 (注:据国家统计局数据,2019年中国苹果产量为4242.54万t) 欧盟 由于霜冻、干旱、高温和冰雹的综合影响,大多数成员国,特别是波兰的损失严重,预计欧盟苹果总产量将下降360万t,降至1150万t。这将是3年内第2次出现产量损失超过20%的情况。供应量减少将使出口量减少近20万t,降至100万t。由于南半球供应量减少,进口量估计也将减少,为47万t。 美国 由于夏季天气有利,华盛顿州主要农户的产量反弹,预计美国苹果总产量将增加30万t,达到480万t。美国农业部国家农业统计局(NASS)在2020年5月发布的《2019年非柑橘类水果和坚果概述》更新了美国的产量。高产量、高品质苹果有望推动出口量超过10万t,达到86万t,尤其是对墨西哥和加拿大主要市场的出口,并将进口需求降至12.5万t。 土耳其 土耳其连续2年天气良好,利于果树开花结果,苹果总产量预计将保持去年300万t的纪录。尽管供应量增加,但由于下半年对主要市场伊拉克和叙利亚的出口量减少,预计出口总量将下降近40%,降至18万t。 印度 因为季风后期的降雨抑制了产量的增加,预计印度苹果总产量将保持不变,为240万t。来自伊拉克和巴基斯坦的进口量下降,预计将使印度进口总量下降近40%,降至17.5万t。 俄罗斯 预计俄罗斯的苹果总产量将继续保持上升趋势,达到170万t,连续第2年创历史新高。果树产业将继续在多个领域获得政府援助,包括种植新果园、果园管理以及冷藏设施。随着供应量的增加和国内产量的提高,进口量预计将收缩近15万t,降至64.5万t。 智利 由于智利持续干旱,苹果种植面积连续第6年下降,预计2019/2020年苹果总产量将减少6.6万t,降至110万t。随着供应量的减少,预计出口量将减少3.4万t,至65万t。 南非 随着新植果园的投产,以及冬季降雨和水资源管理的改善,苹果单产得以提高,南非苹果总产量预计将增加近5万t,达到创纪录的94.2万t。尽管供应量增加,但受COVID-19的影响,出口量将限制在48万t。 墨西哥 墨西哥苹果总产量预计将从去年的霜冻中反弹,增加13万t,达到68万t,这得益于单产的提高和新植园的投产。在奇瓦瓦州,苹果种植面积逐渐扩大,且还在继续投资建设新的高密度果园。预计进口量将增加2.3万t,达到27万t。 新西兰 由于投产果园面积的扩大和良好的生长条件,新西兰苹果总产量预计将继续保持上升趋势,将增加1.6万t,达到59.3万t。尽管种植面积仍在扩大,但增长速度正在放缓,原因在于种植者希望通过用更高密度的新植园代替老果园,以此来提高产量。随着供应量的增加,出口量将达到40万t,预计出口量将继续保持长期的上升趋势。 阿根廷 阿根廷苹果种植面积持续下降,加上1月的冰雹灾害,进一步加剧了不利的局面,例如投入成本的上涨和维持果园健康的能力下降,苹果总产量预计将继续保持下降趋势,下滑7万t,降至48万t。在供应量减少的情况下,出口量预计将萎缩1.2万t,降至10万t。

注:苹果的市场统计时间:北半球国家是7月至第2年6月,其中美国和墨西哥的苹果市场时间为8月至第2年7月;南半球国家为第2年。 鲜食葡萄 全球 2019/2020年,由于中国葡萄产量回升,世界葡萄总产量预计将增加90万t以上,达到2340万t。预计出口将略有缓和,因为印度和美国减少的出口量足以抵消中国和墨西哥增加的出口量。

图2 2014—2020年世界葡萄出口量 中国 随着葡萄园从去年的严重霜冻中反弹,中国葡萄总产量预计将跃升90万t,达到1080万t。随着对菲律宾、孟加拉国和越南的出口量增加,中国的出口量将继续保持上升趋势,预计供应量的反弹将推动出口量达到创纪录的36万t。由于主要供应商智利、秘鲁和美国的出货量减少,进口量预计将减少2.7万t,降至23.5万t。最近,欧盟已经开始向西班牙和葡萄牙提供少量的市场准入;然而,美国目前仍是中国在北半球的最大供应商。 (注:据国家统计局数据,2018年中国葡萄产量为1366.68万t,2019年产量预计继续增长) 印度 由于2019年9—10月的暴雨,马哈拉施特拉邦北部的葡萄产量下降,预计印度葡萄总产量仅增加20万t,达到300万t。季末多余的降雨也降低了果实品质。出口质量的下降以及受国内COVID-19的影响,预计出口量将大幅降低45%,降至13.5万t。 土耳其 由于爱琴海部分地区遭遇冰雹,土耳其葡萄总产量预计仅增加5万t,达到200万t。预计产量增长将推动出口量增加2.6万t,达20.5万t,尤其增加了对俄罗斯和乌克兰的出口量。 欧盟 欧盟葡萄总产量预计将减少22万t,降至140万t,这主要是由于欧盟成员国意大利在葡萄开花期遭遇破坏性降雨。预计出口量将保持在7.5万t不变。尽管供应量减少,但由于印度、秘鲁和巴西减少的产量抵消了埃及、土耳其增加的产量,估计进口量将略微下降至67.5万t。预计产量减少将推动消费量降至2001/2002年以来的最低水平。 美国 由于春季过多的水分使霉菌的危害超过了正常水平,美国葡萄总产量预计将减少9万t,降至90.6万t。美国农业部国家农业统计局(NASS)在2020年5月发布的《2019年非柑橘类水果和坚果概述》更新了美国的产量。最终贸易数据显示,美国出口量下降了4.2万t,降至32.6万t,这是由于墨西哥供应减少和需求减少所致;而进口量增加了10万t,达67.2万t。 智利 智利葡萄总产量预计将稳定在84万t,尽管在长达11年的干旱中下降了24%。种植者已采取各种措施来减轻干旱影响,包括安装滴灌系统、种植抗旱品种和建立私人水库等。由于美国、中国和欧盟的需求稳定,预计出口量将保持不变,为64.5万t。 秘鲁 随着种植面积和投产面积的不断扩大,秘鲁葡萄总产量预计将增加1.8万t,达到64.8万t。随着对美国主要市场的出口量增加,但对欧盟和中国的出口量下降,预计出口量将小幅增长7000t,达39.5万t。 俄罗斯 由于种植面积保持不变,俄罗斯葡萄总产量预计将保持在2.1万t。由于来自乌兹别克斯坦的出口量减少,抵消了土耳其增加的出口量,预计进口量将小幅萎缩至27.5万t。 南非 由于良好的生长条件、充足的水分供应、新品种的种植和全面投产以及种植面积的增加(自2010/2011年以来几乎翻了一番),南非葡萄总产量预计将增加2万t,达32万t。随着对欧盟和加拿大的持续出口,预计产量的增加将使出口量增加1万t,达到29.5万t。

注:葡萄的市场统计时间:美国和墨西哥为5月至第2年4月,其他北半球国家是6月至第2年5月;南半球的阿根廷、澳大利亚、智利、秘鲁和南非是10月至第2年9月,巴西为第2年。有些国家可能包括葡萄干和餐用葡萄。 鲜食梨 全球 预计2019/2020年世界梨总产量将跃升250万t,达到2300万t,因为中国梨产量的反弹足以抵消欧盟因天气造成的损失。随着中国经济的复苏,出口应该会加强。

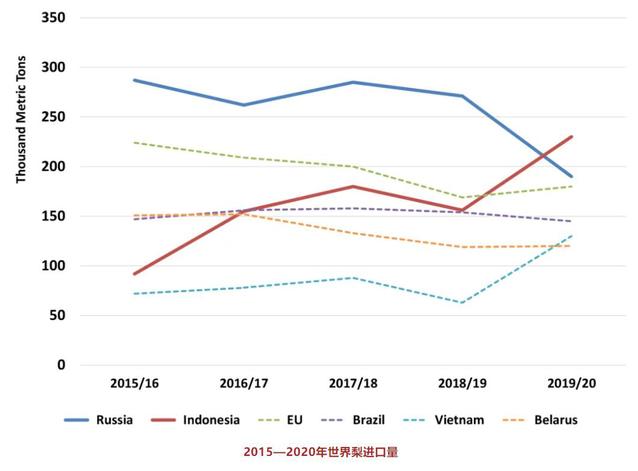

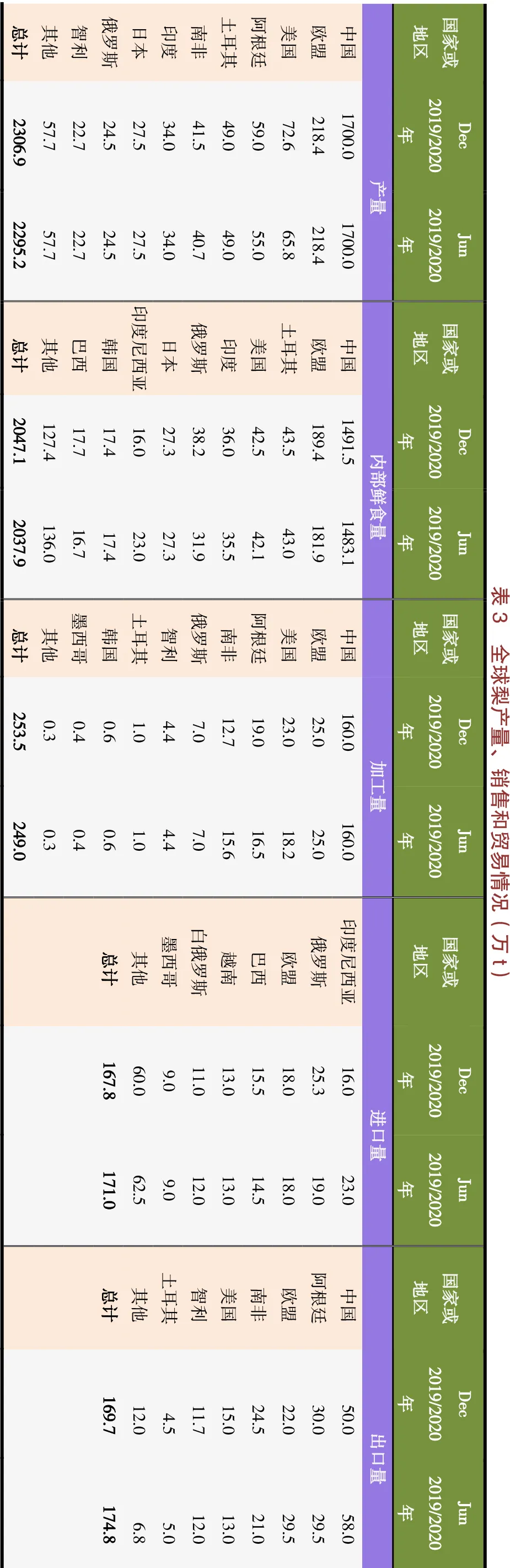

2015—2020年世界梨进口量 中国 据估计,中国已从去年的恶劣天气中复苏,梨总产量预计将增加300万t,达到1700万t。今年上半年出口量增加,特别是对泰国和马来西亚的出口量,预计产量的复苏将推动出口量增长近60%,达到58万t。预计进口量将稳定在1.1万t。 (注:据国家统计局数据,2019年中国梨产量为1731.35万t) 欧盟 由于茶翅蝽影响了种植大国意大利的产量,而许多成员国则因天气原因遭受损失,欧盟梨总产量预计减少了40万t,降至220万t。由于减少了对海外市场的供应和鲜食消费,同时加工量削减了50%以上(降至25万t),出口量预计将略有下降,至29.5万t。 美国 美国梨总产量预计将下降近7万t,至65.8万t,这是因为加利福尼亚的增幅已被华盛顿因火疫病、冰雹、雨水、高温造成的损失所抵消。美国农业部国家农业统计局(NASS)在2020年5月发布的《2019年非柑橘类水果和坚果概述》更新了美国的产量。由于供应量的减少,限制了对加拿大的出口,出口量预计将下降1.4万t,至13万t。预计减产将使进口量增加至7.5万t。 阿根廷 由于1月的冰雹影响了产量,阿根廷梨总产量预计将减少5万t,降至55万t。产量的减少预计将对加工产生更为显著的影响,加工量预计减少2.5万t,降至16.5万t。出口量预计仅收缩1.5万t,至29.5万t,这得益于今年年初增加了对俄罗斯和欧盟的出口量。 南非 虽然开花和坐果期间高温导致梨产量下降,但随着从2016/2017年的干旱中持续恢复,种植面积预计将连续第4年增长,种植面积扩大增加的产量抵消了部分损失的产量,故南非梨总产量预计将小幅萎缩至40.7万t。由于供应量减少以及受COVID-19的影响,出口量下降了1.5万t,降至21万t。 俄罗斯 据估计,在非商业或家庭果园增产后,俄罗斯梨总产量略有上升,达到24.5万t,这些果园占俄罗斯国内产量的90%以上。预计进口量将继续下降,今年将下降30%,至19万t,这是因为白俄罗斯和中国减少的进口量远远抵消了阿根廷、南非和土耳其增加的进口量。如果进口量达到如此大的降幅,俄罗斯将不再是最大的进口国,而是仅次于印尼的第二大进口国。 智利 智利梨总产量预计将连续第3年下降,因为种植面积减少和持续干旱导致梨总产量下降2.5万t,至22.7万t。预计供应量的减少,将推动出口量降至12万t,这是2013/2014年以来的最低水平。

注:梨的市场统计时间:北半球是7月至第2年6月,南半球国家为第2年。 | |

-

06-14

-

05-23

-

04-24

-

10-09

-

10-08

-

09-28